- together we can

- 021-88218573

- 021-86058968

- info@zinotejarat.com

نظام ارزشگذاری محصولات صادراتی اصلاح شود

خرداد 5, 1400

بیش از ۵.٩ میلیون تن کالای اساسی در بنادر و گمرکات

خرداد 5, 1400

اسناد بازرگانی یکی از موضوعات مهم در بازرگانی بینالملل است. این اسناد از نظر حقوقی، تجاری و فنی با ارزش بوده و به شکل گسترده ای در بازرگانی بینالملل مورد استفاده قرار می گیرند. اساسا می توان اسناد مختلفی که در بازرگانی بین الملل بین خریدار و فروشنده جا به جا می شود را به دو دسته کلی تقسیم نمود: اسناد مرسوم یا متداول و اسناد خاص

اسناد مرسوم یا متداول:

استفاده از برخی اسناد در بازرگانی بین الملل بسیار معمول است. طبیعی است این اسناد که مورد استفاده و قبول بازرگانان، بانک ها، گمرکات، نهادهای بین المللی، نهادهای داوری و… هستند از اهمیت بالایی در بازرگانی بین الملل برخوردارند. اسناد مرسوم یا متداول در بازرگانی بینالملل عبارت اند از:

- پیش فاکتور

- فاکتور

- برنامه / راهنامه /رسید پست

- گواهی مبدا

- گواهی بازرسی

- لیست عدل بندی (بسته بندی)

- بیمه نامه

اسناد خاص:

به اسنادی که بنا به دلایل خاصی علاوه بر اسناد مرسوم توسط خریدار درخواست می شوند، اسناد خاص گفته می شود. برای مثال گواهی مربوط به بهداشت، مجوز های دارویی، کشاورزی و… نمونه هایی از این اسناد هستند که در صورت توافق بین طرفین، فروشنده مکلف به تهیه آن ها است.

با توجه به پرتکرار بودن استفاده از اسناد مرسوم و اهمیت بالای آن ها در بازرگانی بین الملل، در ادامه به بررسی اسناد بازرگانی بین الملل پرداخته خواهد شد. طبیعی است اسناد خاصی در صنایع مختلف مورد استفاده هستند که امکان بررسی آن ها در این مقاله وجود ندارد. این اسناد عموما فنی و تخصصی هستند.

پیش فاکتور (PI):

اولین سندی که در معامله بینالمللی توسط فروشنده صادر می شود، پیش فاکتور است. بعد از برقراری ارتباط به صورت مذاکره یا مکاتبه رودررو، طرفین در مورد موارد مختلف و شرایط معامله به توافق می رسند. توافقات طرفین به شکل سند پروفرما از سوی فروشنده برای خریدار ارسال می گردد. در اصل پروفرما سندی است که توسط فروشنده قبل از انجام معامله صادر می گردد و حاوی کلیه توافقات اولیه بین فروشنده و خریدار است. برای مثال گاهی اوقات فروشنده قبل از پروفرما پیشنهاد فروش خود را در سندی تحت عنوان مظنه صادر می نماید و بعد از چانه زنی و برقراری توافق بین طرفین، موارد مورد توافق در پروفرما درج می گردد.

تنظیم دقیق پروفرما اهمیت بسیار زیادی دارد زیرا که به کاهش زمان انجام معامله کمک می کند. این امر بدین دلیل است که مطالب مندرج در پروفرما مبنای تکمیل چند فرم از جمله ثبت سفارش و گشایش اعتبار اسنادی است. اگر نکات مدنظر به صورت دقیق، صحیح و کامل در پروفرما درج نشود ممکن است در مراحل بعدی مشکلات متعددی برای بازرگانان بوجود آید. در تنظیم پروفرما باید به یسری نکات توجه کرد که در ادامه مورد بررسی قرار می گیرند. نکاتی که در یک پروفرما باید گنجانده شود عبارت اند از:

1. مدت اعتبار پروفرما:

در پروفرما فروشنده به خریدار اعلام می نماید کالای خاصی را به قیمت مشخص و شرایط معلوم به وی می فروشد؛ اما این شرایط دائمی نیست و باید مشخص شود خریدار تا چه زمانی می تواند به فروشنده جهت خرید با این شرایط مراجعه کند. در اصل باید مشخص کرد شرایط اعلام شده از سوی فروشنده تا چه زمانی معتبر است. زیرا ممکن است بعد از گذشت مدت زمان خاصی فروشنده نتواند با قیمت قبل معامله کند. به بیان دیگر مدت اعتبار پروفرما در زمان گشایش اعتبار اسنادی نیز مهم است، از این رو بهتر است در پروفرما ذکر شود که مدت اعتبار آن تا چه زمانی است.

2. نام کالا:

در پروفرما باید به صورت دقیق مشخصات کالا تشریح شود. نام کالا، جنس، رنگ، اندازه، وزن، ابعاد و سایر موارد برای توصیف دقیق کالا باید در پروفرما ذکر شود. گاهی اوقات فروشنده تعرفه 8 رقمی کالا بر مبنای سیستم هماهنگ شده را نیز در پروفرما درج می نماید. درج نام کالا جهت شناسایی، طبقه بندی و عملیات ارزیابی در گمرک نیز اهمیت زیادی دارد.

3. مقدار کالا:

قیمت و شروط اعلام شده از سوی فروشنده معمولا تابعی از مقدار خریداری شده است؛ بنابراین باید در پروفرما مشخص شود قیمت و شرایط اعلام شده برای چه مقدار کالا است. مقدار کالا با توجه به واحد شمارش آن کالا و تحت عناوین وزن، حجم، تعداد و یا دیگر واحد ها مشخص می شود.

4. قیمت کالا:

مهم ترین بخش پروفرما را قیمت می توان در نظر گرفت. طرفین معامله معمولا بعد از مشخص شدن تمام شرایط در مورد قیمت تصمیم می گیرند؛ زیراکه قیمت تابعی از شرایط معامله است. قیمت کالا در پروفرما به صورت قیمت واحد و قیمت کل مطرح می گردد. در صورتی که پروفرما شامل چند قلم کالا باشد، قیمت واحد اقلام در یک ستون زیر هم اعلام می شود، در ادامه قیمت کل هر قلم که ضرب قیمت واحد در تعداد کالا است محاسبه شده و نهایتا قیمت کل اقلام یا قیمت کلی اعلام شده در پروفرما درج می گردد.

5. کرایه حمل:

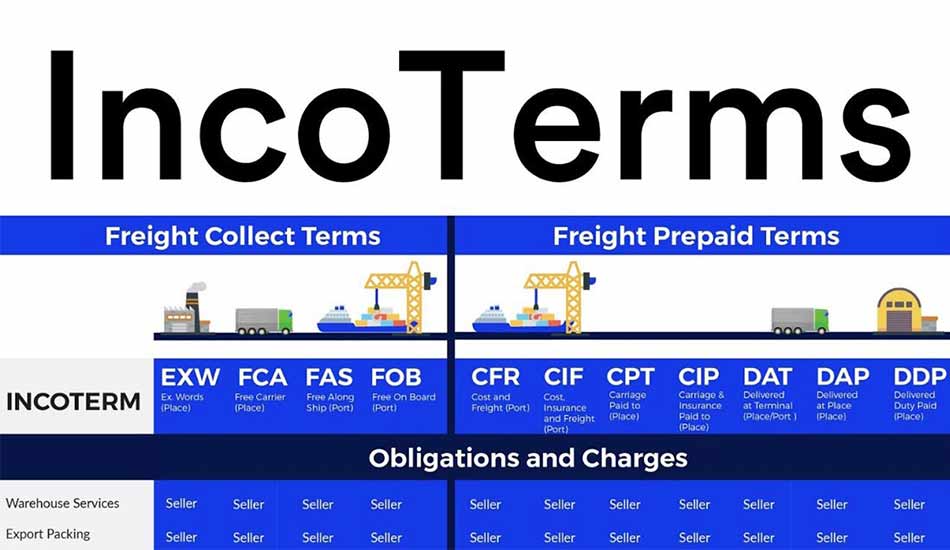

اگر طبق توافقات فروشنده موظف به پرداخت کرایه حمل باشد طبیعی است قیمت اعلام شده توسط فروشنده شامل کرایه حمل نیز خواهد بود، لذا بهتر است مبلغ پرداخت شده برای حمل در پروفرما مشخص شود. در این صورت فروشنده بعد از ذکر قیمت واحد و قیمت کل اقلام کرایه حمل را نیز به صورت جداگانه درج می کند. در این شرایط قیمت FOB به قیمت CFR تبدیل می شود. این موضوع در مبحث اینکوترمز مورد بررسی بیشتر قرار می گیرد. از سوی دیگر مشخص کردن کرایه حمل در زمانی که ناوگان حمل خارجی است، کار محاسبه 10 درصد کرایه حمل به وزارت راه و ترابری را تسهیل می نماید.

6. نوع ارز:

از آنجا که معامله دست کم بین دو کشور و در محیط بین المللی اتفاق می افتد، فروشنده باید اعلام کند مبلغ مشخص شده به کدام ارز است. اصولا نوع ارز را فروشنده مشخص می کند؛ اما خریدار نیز باید آن را بپذیرد. به عبارتی نوع ارز باید مورد توافق فی ما بین باشد. گاهی اوقات قوانین بانکی و رویه های حقوقی یکی از طرفین ممکن است محدودیت هایی در این زمینه ایجاد نماید.

7. کشور و کارخانه تولیدکننده:

در بعضی موارد خریدار نمی تواند مستقیما از سازنده خرید کند و به دلایل متعدد به ناچار از واسطه ها استفاده می نماید. از طرفی با توجه به شکل گیری الگوی شرکت های چند ملیتی و اتحادیه های اقتصادی اغلب اوقات چندین کشور در ساخت یک محصول نهایی مشارکت می نمایند. به همین دلیل در اظهارنامه گمرکی نام کشور مبدا و کشور طرف معامله به صورت مجزا درج می گردد. کشور مبدا یا سازنده در خانه های 10 و 16 کشور طرف معامله یا کشور صادرکننده در خانه های 11 و 15 اظهارنامه درج می شوند. در هر صورت در پروفرما باید مشخص شود کشور سازنده کدام است و مبدا کالا کجاست.

8. مشخصات بسته بندی:

بسته بندی یکی از وظایف ذاتی فروشنده است. بسته بندی صادراتی با بسته بندی محصول برای بازار داخلی تفاوت های اساسی دارد. این تفاوت دو دلیل اصلی دارد.

- تفاوت در بسته بندی به دلیل ریسک های فیزیکی حملونقل

- تفاوت در بسته بندی به دلایل بازاریابی در کشور مقصد

9. مشخصات حمل:

مشخصات حمل شامل تعیین نوع حمل، مبدا، مقصد و وسیله حمل است. تعیین نوع حمل از اهمیت ویژهای برخوردار است و باید در پروفرما مشخص شود. منظور از نوع حمل در واقع نوع وسیله حمل است. کشتی، کامیون، هواپیما، قطار و خطوط لوله وسایل حمل بین المللی هستند که هر کدام از سرعت، ریسک و بالطبع هزینه خاصی برخوردارند. گاهی اوقات تغییر وسیله حمل تاثیر زیادی بر قیمت کالا دارد. درصد بسیار زیادی از کالا ها در تجارت بینالملل از طریق کشتی حمل می شوند که تقریبا از سرعت و قیمت پایین و ریسک متوسط برخوردار است. بعلاوه تعیین مبدا و به ویژه مقصد حمل در پروفرما از اهمیت زیادی برخوردار است، زیرا پرداخت کرایه حمل از مبدا تا مقصد یکی از هزینه های اصلی بازرگانی بینالملل به حساب می آید. باید مشخص گردد قیمت اعلام شده توسط فروشنده شامل کرایه حمل تا کجا است و تعهد فروشنده تا کجا است. اینکوترمز استانداردهای مشخصی برای این بخش از قرارداد و تعهدات طرفین در اختیار تجار قرار می دهد.

10. شرایط پرداخت:

یکی از موارد مهم در نکات پروفرما تعیین نوع یا روش پرداخت و مدت زمان آن است. خریدار و فروشنده باید در خصوص روش و چگونگی پرداخت مذاکره کرده و توافق نهایی را در پروفرما درج نمایند. روش های پرداخت متعددی در بازرگانی بینالملل مورد استفاده قرار می گیرد که توضیحات کاملی از آن در فصل 9 ارائه خواهد شد. در کل 5 روش پرداخت در معاملات بینالملل عبارت اند از خرید به روش حساب باز یا خرید نسیه ، خرید به روش پیش پرداخت، خرید با استفاده از برات اسنادی، خرید با گشایش اعتبار اسنادی و تعهد پرداخت بانکی.

11. سایر موارد:

موارد دیگر مثل شماره و تاریخ پروفرما، نام شرکت فروشنده، نام شرکت خریدار و اطلاعات بانکی نیز در اغلب پروفرما ها ذکر می گردد. علاوه بر این گاهی اوقات با توجه به توافق طرفین و ماهیت کالاها شروط ویژه و موارد خاصی نیز در پروفرما گنجانده می شود که در این متن مورد اشاره قرار نمی گیرند.